Информационные Технологии

Информационные ТехнологииОдин из методов учёта дополнительных расходов в УТ11

Полученный трудом и потом, опыт работы с 1С...Предполагаемая аудитория – специалисты по сопровождению программ 1С и пользователи.

Один из методов учёта дополнительных расходов в УТ11

Пример одного из правильных методов учёта дополнительных расходов в УТ11

1. Общие положенияДля того, чтобы включить возможность учёта дополнительных расходов необходимо выполнить следующие настройки.

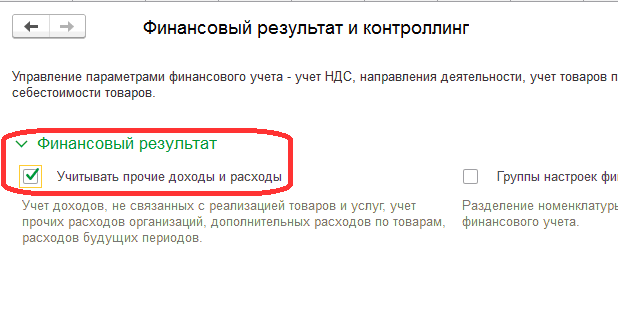

В меню «НСИ и администрирование» выберите пункт «Финансовый результат и контроллинг». В разделе «Финансовый результат» установите опцию «Учитывать прочие доходы и расходы».

В справочник «Статьи расходов» необходимо внести статьи расходов, которые приняты на предприятии. Справочник расположен в разделе «Финансовый результат и контроллинг».

Настройки справочника «Статьи расходов» обеспечивают разносторонний учёт расходов предприятия. Для каждой статьи расхода необходимо выбрать тип расхода

- Расходы на приобретение товаров

- Расходы на складское хранение и обработку

- Расходы на продажу товаров

- Прочие операционные и внереализационные расходы

- На себестоимость товаров

- На финансовый результат (направление деятельности)

- На расходы будущих периодов

- Не распределять

Поступление дополнительных расходов отражается документом «Поступление услуг и прочих активов». Документ расположен в разделе «Финансовый результат и контроллинг».

Распределение дополнительных расходов на себестоимость товаров выполняется после выполнения регламентной операции «Расчет себестоимости».

2.1. Для того, чтобы отнести расходы на себестоимость товаров конкретной поставки (или несколько поставок), необходимо в строке с расходом:

- выбрать статью расходов с вариантом распределения «на себестоимость товаров» и с видом аналитики расходов «Поступление товаров и услуг»;

- в качестве аналитики выбрать документ «Поступление товаров и услуг», на себестоимость товаров которого должен распределиться расход.

В том случае, если расход должен распределиться на товары из нескольких поставок, необходимо нажать на кнопку «Распределить на документы поступления», и в открывшемся окне выбрать нужные документы поступления, затем распределить расход на них.

2.2. Для того, чтобы отнести расходы на себестоимость товара, полученного в результате сборки необходимо в строке с расходом:

выбрать статью расходов с вариантом распределения «на себестоимость товаров» и с видом аналитики расходов «Сборка / разборка товаров»

в качестве аналитики выбрать документ «Сборка / разборка товаров», на себестоимость товаров которого должен распределиться расход.

2.3. Прочие дополнительные расходы

Для оформления прочих расходов, не включаемых в себестоимость, используется документ «Поступление услуг и прочих активов». В этом случае в качестве статьи расходов необходимо выбрать статью с вариантом распределения «На финансовый результат».

В том случае, когда в финансовом результате нужно отразить расходы, учёт которых не автоматизирован в программе, необходимо использовать документ «Отражение прочих доходов и расходов». Документ расположен в разделе «Финансовый результат и контроллинг». В качестве статьи расходов здесь также выбирается статья с вариантом распределения «На финансовый результат».

2.4. Отчёты по дополнительным расходам

Все отчёты по данной теме располагаются в разделе «Финансовый результат и контроллинг», «Отчеты по финансовому результату».

Суммы дополнительных расходов, включённых в себестоимость товаров можно увидеть в отчёте «Валовая прибыль предприятия» в соответствующей колонке.

Прочие расходы можно увидеть в отчёте «Доходы и расходы».